USA発 サステナブル社会への道 ~NYからみたアメリカ最新事情第6回/アメリカ 炭素依存時代の終焉

2016年05月15日グローバルネット2016年5月号

FBCサステナブルソリューションズ代表 田中 めぐみ(たなか めぐみ)

アメリカの石炭産業に異変

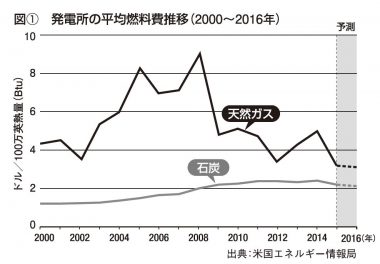

アメリカは長い間、電力源を石炭に大きく依存してきた。1950年代から半世紀にわたり、石炭の発電シェアは50%を上回っていたが、2000年頃から天然ガスのシェアが拡大し、それに反比例する形で石炭のシェアが減少し始めた。2015年には天然ガスと並ぶ33%に落ち込み、今年中には天然ガスを下回ると米国エネルギー情報局は予測している。生産量も2008年をピークに減少し始め、2015年には1980年代と同程度にまで落ち込んでいる(図①) 。

。

これらのデータを裏付けるかのように、過去10年の間に200以上もの国内の石炭火力発電所が閉鎖され、ここ数年間で20社以上の炭鉱会社が倒産に追い込まれている。とくに昨年から今年にかけて、大手による破産法の適用申請が目立っている。昨年には、業界4位のアルファ・ナチュラルリソーシーズ、今年1月には2位のアーチコール、そして4月には最大手のピーボディ・エナジーが破産法の適用を申請した。アメリカの石炭業界は上位4社で国内生産量の半分以上を占めているが、そのうち3社が破産法適用を申請したことになる。こうした状況から、アメリカの石炭依存時代は終焉を迎えたと見られている。

業界不振の諸要因

石炭業界不振の主要因は「シェールガス革命」である。90年代後半にシェール層における天然ガスの効率的な掘削方法が開発され、2000年代後半から大規模な商業生産が始まった。天然ガスの生産量は著しく増え、それに伴い価格は下落した。石炭との価格差が格段に縮まり、安い天然ガスの需要が増える一方で、石炭需要は減少した。今後も価格下落が続けば生産を抑える動きが出てくると見られるが、液化天然ガスの輸出などによる需要の増加が見込まれており、天然ガスの成長は穏やかに続くと見られている。これはすなわち、表裏一体の関係にある石炭業界にとって厳しい状況が続くことを意味する。

環境規制も動向を後押し

2012年に火力発電所に対する大気汚染物質の排出規制「水銀大気有害物質基準」が施行されたが、猶予期限が切れた昨年4月には、多くの石炭発電所が閉鎖された。今年4月まで延期が認められている発電所もあるが、業界の厳しい状況を鑑みると、基準準拠のための資金確保は難しいと見られる。

さらに昨年、発電所の二酸化炭素(CO2)排出規制策「クリーンパワープラン」が制定された。2030年までにCO2排出量を05年比で32%削減することを目標に、州ごとに削減目標値を設定した政策であり、基準を満たしていない発電所は2022年の施行までに適用か閉鎖かの選択を迫られることになる。業界側は環境保護庁に対して訴訟を起こしているが、いまだ判決は出ていない。現状では業界が不利な立場にあり、敗訴すれば、より厳しいスケジュールでの適用を強いられることになる。エネルギー情報局の試算では、政策が施行されると2024年の石炭生産量は1970年代と同程度まで落ち込み、その後多少回復は見込めるものの、80年代のレベルに戻ることはないとしている。

また、再生可能エネルギー(再生エネ)業界の隆盛も石炭業界に影響を与えている。連邦政府や自治体は、助成金やRPS(再生エネ割当基準)の制定などにより再生エネ事業の支援策を積極的に行っている。技術革新により太陽光・風力発電コストが大幅に減少したことも手伝い、全米で飛躍的に導入が増えている。発電シェアは2013年時点で13%に達し、今後も拡大すると見られている。とくに太陽光と風力の成長が著しく、2014年には水力以外の再生エネが水力の生産量を上回った。非営利団体ソーラーファンデーションによると、太陽光発電業界の雇用数は昨年20万人を超え、石炭業界の2倍以上になっているという。

アジア情勢も業界の業績不振に拍車をかけた。中国では、経済の失速、国内供給の増加、輸送効率の改良、政府の規制などにより2014年以降石炭輸入が激減している。インドでは輸入量が増えているが、オーストラリアやインドネシアなどアジア圏の各国が石炭輸出を拡大しており、距離的に不利で生産コストも高いアメリカに勝算はない。アメリカの石炭輸出は2013年以降減少を続け、2015年には前年比23%減となった。

また、炭鉱各社は中国をはじめとするアジアの建設需要の増加をにらみ、2010年から11年にかけてカナダやオーストラリアの冶金用石炭企業を積極的に買収していた。ところが、中国経済が失速し、世界的に供給量が増加したことで価格が大幅に下落したため、想定していた収益を見込めなくなった。買収により多額の負債を抱える業界各社は、炭鉱の売却や融資により急場を凌ごうと試みたが、将来性の見込めない業界に手を差し伸べる金融機関はなく、多くの炭鉱会社が破産法適用の申請を余儀なくされた。

米エネルギーミックスの行方

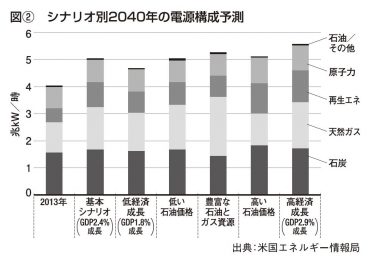

こうしたさまざまな条件が重なり、石炭産業は苦境に陥っている。しかしながら、アメリカのエネルギーミックスから石炭が一掃されるわけではない。エネルギー情報局は、2040年の石炭の発電シェアを27~36%と予測しており、これまで通り石炭を主要なエネルギー源と位置付けている(図②)。ただし、今後の石炭発電は環境規制に準拠した汚染の少ないクリーンコールが前提となる。汚染度の高い既存の石炭発電に過度に依存する時代が終わったということだろう。

もちろん、石炭依存が減ったことでエネルギー問題が解決するわけではない。天然ガス(23~42%)は、石炭より汚染が少ないものの化石燃料であることに代わりなく、シェールガスの掘削による地下水の汚染や地震の発生など懸念事項も多い。再生エネ(13~22%)は安定供給が難しく、化石燃料などの安定したエネルギー源の補完が不可欠である。エネルギー情報局の予測では、いずれのシナリオでも原子力のシェア(15~19%)が現状を下回っているが、その理由は事故の危険性ではなく採算性である。地震が少ない上に市場原理が最優先されるアメリカでは、福島の事故の影響はエネルギーミックスに反映され難い。単に原子力を新設するより他の資源の方が安いのである。いずれの資源も一長一短あるのだから、妥協しながらバランスを保っていくしかないのだろう。しかし、妥協すべきものは、安くて便利な生活なのか、気候変動なのか、水質汚染なのか、原発事故なのか、適切な判断が必要な時期に来ている。本来なら世界全体での調整が必要なのだろうが、資源の有無、国家間の競争、国民の感情など、さまざまな要素が入り組んでいる以上、国ごとに最適なエネルギーミックスを構築するより仕方ない。アメリカが安くて便利な生活を諦めることは恐らくないだろうが、石炭依存終焉の要因が技術革新と市場原理だったことは興味深い。イノベーションで諸問題を解決することを目指すアメリカが、持続可能なエネルギーミックスを確保するために次にどんな技術を生み出すのか、注目される。