ホットレポート①責任銀行原則(PRB)発足で本格化するサステナブル・ファイナンス~日本の地域金融機関の参加を期待

2020年01月15日グローバルネット2020年1月号

国連環境計画金融イニシアティブ(UNEP FI)顧問

末吉 竹二郎(すえよし たけじろう)さん

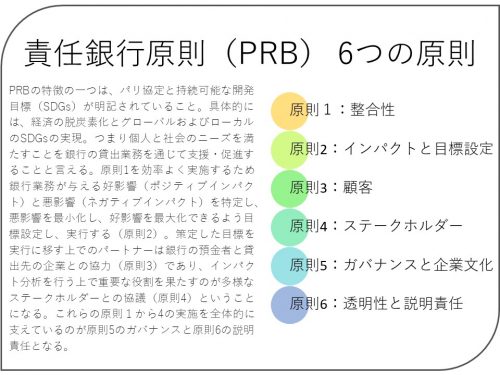

――責任銀行原則(PRB)が2019年9月に発足しました。世界各国から130以上、総資産額が47兆米ドルを超える金融機関が参加を表明しています。責任投資原則(PRI)と持続可能な保険原則(PSI)とあわせて金融三原則が整ったことになります。PRIの発足からPRBが13年遅れた理由は何でしょうか?

銀行は非常に多面的な取引をする金融機関です。お金を出すという立場でいうと、投資(エクイティ)と融資(デット)に分かれますが、エクイティは行動がしやすい側面がある。会社の株を買うので、部分的に悪いことをしているから買わないという判断をするケースもある。もちろん、政策投資もありますが、要は株価です。ところが、銀行は取引先と多面的な接点を持ち、預金や貸出をはじめ、いろいろな相談に乗るなどお付き合いが広い中で、この融資はしません、あれは駄目です、と簡単に判断できない難しい状況があったというのが、PRBが遅れてきた理由だと思います。僕が考える隠れた理由は、全体に銀行の感度が鈍かったからではないかという気はします。行動のとりにくさがあるにしても、これから銀行自身は遅れを取り戻すためにスピードアップをした方がよいのではないでしょうか。

これでようやく金融三原則がそろったので、いよいよサステナブル・ファイナンスが本格化する時代が始まったと、僕自身を含め多くの人が大きな期待を寄せています。PRIが発足した2006年に、僕は日本国内への紹介に努めたのですが、当時の関心は極めてゼロに近いものでした。グローバルに見てもPRIの署名機関は100もなかったのですが、今では2,500以上の機関、90兆米ドルまで大きくなった。当時から僕は「PRIは投資のバイブルになる」と言ってきました。PRIの基本的なものの考え方、つまり、お金のことをお金だけで考えることをやめる原則は、投資の世界におけるメインストリームになると僕自身は確信していました。10年以上たった現在ではPRI抜きには投資は考えられない状況になりました。

以上を踏まえてPRBを見ると、当初から130を超える金融機関、しかも何百兆円もの資産を持っている銀行が最初から入っている。PRIが小さく生まれて大きく育ったのに対して、PRBは大きく生まれた。だからもっと大きくなるのです。グローバルに見たときに金融業務の3分の2、途上国では9割は銀行業務でカバーされています。その分野がついに責任原則の輪に入って来て、どんどん大きく広がっていく。これからの時代はPRBによって銀行が大きく変わると同時にPRI、PSIとともに三つの原則が金融全体を大きく変えていく、そういう時代が始まったと言えます。

――PRBに署名するメリットは?

まず大前提として、「そもそも銀行は何のために存在しているのか」を考える必要があります。銀行が扱っているお金は預金者のお金、イコール社会のお金だと僕は考えています。銀行の存在理由は、社会のお金を社会が必要とするところに回していく、仲介をしていくことです。「社会のお金を仲介した結果、社会のためにならない状況は許せるのですか?」と問い掛けたときに、「ノー」と答えて社会にとって良いことにしかお金は流していないと胸を張らねばなりません。そのような責任を伴っているのが銀行の仕事なのです。

まず大前提として、「そもそも銀行は何のために存在しているのか」を考える必要があります。銀行が扱っているお金は預金者のお金、イコール社会のお金だと僕は考えています。銀行の存在理由は、社会のお金を社会が必要とするところに回していく、仲介をしていくことです。「社会のお金を仲介した結果、社会のためにならない状況は許せるのですか?」と問い掛けたときに、「ノー」と答えて社会にとって良いことにしかお金は流していないと胸を張らねばなりません。そのような責任を伴っているのが銀行の仕事なのです。

PRBの原則1に掲げられているSDGs(持続可能な開発目標)とパリ協定は、地球社会がその実現を望むゴールです。社会がそれを実現しようと動き始めたときに、社会の審査機能という任務を負っている銀行が、「私は関係ありません」と言えるのでしょうか。PRBへの参加は、第一に、社会のために存在する銀行にとって避けられない役割だと言いたい。その上で、銀行自身にとってもビジネスが増えるチャンスがもたらされたり、不良資産が増えるリスクを排除できるというメリットが出てくる。

銀行のライセンスをくれたのは直接には金融庁ですが、その裏にいるのはわれわれ、国民、社会なのです。社会がくれたライセンスで仕事をしているのが銀行です。銀行は社会にとって欠かせないファンクションなのです。

特別なライセンスで守られている一方で、競争が非常に激しいのも事実です。そもそも銀行がビジネスとして成り立つには取引先がいなければなりません。持続可能性の分野で先に進んでいく取引先の企業が出始めている。その取引先から見ると何も考えていない遅れた銀行は取引する魅力がまったくない。「銀行と取引先の関係はグリーン対グリーンでなければ勝てないのだ」と僕はずっと言っています。銀行は、取引先から、もっと言えば預金者からもグリーンな選別を受ける時代を迎えて、社会のプレッシャーを受け始めていると思います。

――PRBに参加している日本の銀行は4行。これはもっと増えなければいけないですね。

――PRBに参加している日本の銀行は4行。これはもっと増えなければいけないですね。

増えなければいけないですね。とくに地域金融機関。それにはいくつかの理由があると思います。マクロ的に言えば今のグローバリゼーションの時代においては、どんなビジネスであろうともサプライチェーンを通じてその輪の中に閉じ込められているのです。グローバリゼーションの流れと縁も所縁もない国や地域や企業はありません。

今の時代、日本では地域金融機関にとってビジネスが縮小に向かっている。高齢化や過疎化が進み、地域経済が縮小していく。そうした状況下、どうやって自分のビジネスを確保し、拡大していくのか。世界の流れは、持続可能な経済への切り替えが始まっています。何もしなければ完全に消えざるを得ない。でも21世紀の新しい流れの中に身を置けば発展・拡大するチャンスは大いにある。地域金融機関の成功は、その地域が21世紀にふさわしい豊かさを実現しているか否かにかかっています。

グリーンなグローバリゼーションが進む中で、地域の金融機関にとって、PRBは世界の金融機関と一緒に、持続可能な社会の実現に向かって取り組んでいく大事なきっかけとなり、それは地域金融機関自身にとって次なる発展・拡大のチャンスなのです。地域金融機関に、なぜこの流れに乗らないのですかと問い掛けたい。

(2019年11月6日東京都内にてインタビュー)