ホットレポート2金融安定理事会・気候関連財務情報開示タスクフォース(TCFD)最終報告書を受けて

2017年10月16日グローバルネット2017年10月号

東京海上ホールディングス 事業戦略部部長 兼 CSR室長(TCFD最終報告書策定メンバー)

長村 政明(ながむら まさあき)

2017年6月29日、金融安定理事会(FSB)・気候関連財務情報開示タスクフォース(TCFD)による最終報告書が公表された。同報告書はその後、FSBによりG20首脳へ報告され、G20ハンブルグ行動計画にも明記されている。金融市場の番人であるFSBが気候関連課題に注目した背景とTCFD最終報告書がこれからの企業開示に及ぼす影響について考察したい。

FSBとしてTCFD設立を企図した背景と狙い

「パリ協定」を生んだ2015年の国連気候変動枠組条約第21回締約国会議(COP21)に先立ち、一部の機関投資家の間で、化石燃料関連資産からの投資引き上げを促す動きが顕著となった。こうした動きを受け、2015年4月、G20財務大臣・中央銀行総裁会合において、FSBは「気候関連課題について金融セクターがどのように考慮していくべきか、官民の関係者を招集すること」と要請された。これに応えるべく、同年12月にFSBは民間有識者で構成するTCFDの設立を公表し、FSBはTCFDに対し「適切な投資判断を促すための一貫性、比較可能性、信頼性、明確性をもつ、効率的なディスクロージャー(情報開示)を促す任意的な提言を策定すること」を付託した。ここで注目すべきは、FSBが金融市場の不安定化要因として気候変動に着目したことと、その対応策として監督当局による規制手段によらず、市場メカニズムを利用し投資家に適切な判断を促す仕組みの構築を目指したことである。

気候関連リスクと機会の認識

気候関連開示を考える上で、そもそも気候変動に関し、どのようなリスク認識がされているかを理解することは重要である。気候変動と聞いて、多くの人が想起するのは、気象災害の激甚化、平均気温や海水温の上昇、干ばつの深刻化などのいわゆる「物理的リスク」であり、確かに同種リスクにより影響を被る事業は多い。しかしFSBがより懸念を抱いているのは、「2℃目標」を達成し、今世紀後半にゼロエミッション化を果たすという「パリ協定」を順守する過程で生じる「移行リスク」であると見られる。この「移行リスク」は2℃目標を果たすために各国政府が導入する政策や規制による負荷、低炭素化に向けた新技術の導入により旧来の技術が晒される陳腐化、消費者嗜好の変化などによってもたらされるもので、これらの到来をどれだけ先読みして対策を講じられるかが問われる。

一方、本提言で強調されているのは、リスクのみならず、ビジネス機会についても焦点を当てていることである。気候変動がもたらすさまざまな変化に対し、資源/エネルギー効率に優れた商品・サービスを提供すること、排出規制などの政策/規制面の改変を見越して、それらを先取りする商品・サービスのラインアップを図ること等々を通じ、ビジネス機会を見出すプラス思考を促している点を看過すべきではない。

TCFDの提言

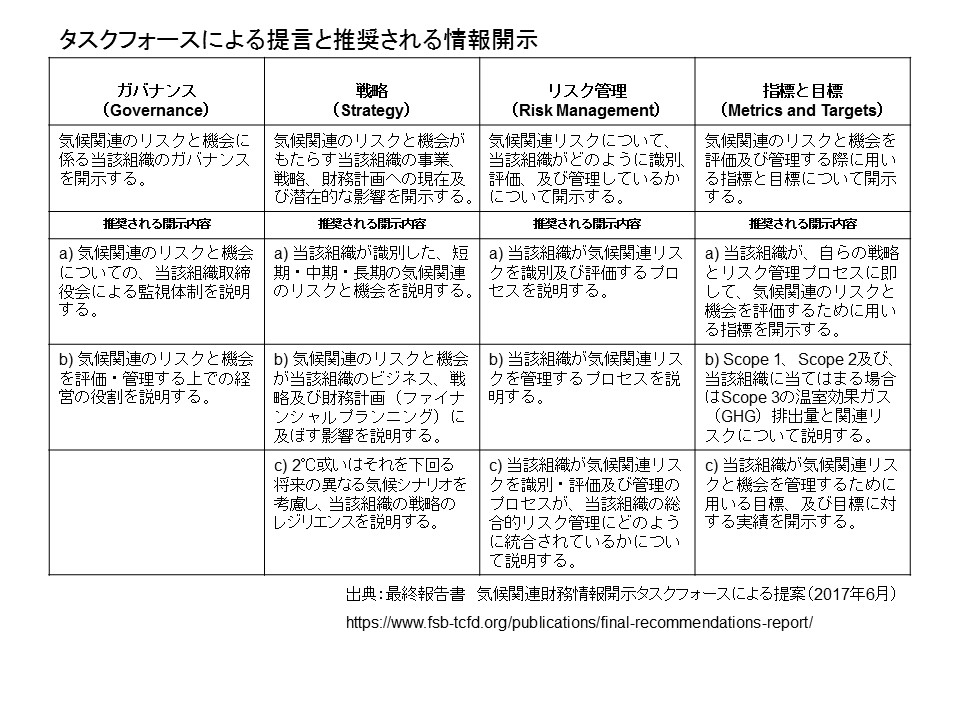

2回の意見募集を含め、1年半にわたる論議の結果、最終報告書が取りまとめられた。最終報告書は、債券、株式の発行主体となるあらゆる企業に加え、公的/民間年金基金や財団にも当てはまる内容となっており、すべてのセクターに共通する開示の枠組みとして、表に示す通り、四つの柱を提示している。

一つ目が「ガバナンス」であり、気候関連リスクおよび機会について、取締役会による監視体制や経営が果たす役割を示すものである。

二つ目は「戦略」であり、気候関連リスクおよび機会が自組織の戦略に及ぼす財務的影響について、シナリオを用いて示すことが勧められている。

三つ目として「リスク管理」を挙げ、気候関連リスクについて、自組織の統合リスク管理システムにどのように織り込み、どのように識別・評価・管理しているか、開示を促している。

四つ目の「指標と目標」は、以上の事をどのような指標を用い、どのような目標を立てて取り組んでいるかを示すことを促すものである。気付きにくいかもしれないが、原文には日本の製造業の得意分野をアピールしやすい指標/目標も盛り込まれている。GHG排出目標における原単位(絶対量に対し)の使用、製品のライフサイクルを通じて回避されたGHG排出量などである。

ただし、気候変動による影響の発現の仕方や捉え方は業種によって異なるため、潜在的に影響が大きいと見られるセクターについては、補助ガイダンス(附属書)を設け、開示実務の参考に供するとしている。

シナリオ分析を用いた開示を推奨

本提言の多くは既存の気候関連開示枠組みで、すでに採用されている手法であるが、目新しい要素として、「戦略」に関しシナリオ分析を用いた開示を推奨している点が挙げられる。シナリオ分析とは、一定の仮定に基づき将来発生し得る事象の潜在的な影響を識別し、評価するプロセスのことであり、気候変動がもたらす物理的または移行リスクが時間とともに自社事業にどのような影響を及ぼすかを把握する上で有益と考えられている。物理的リスクに関する2℃シナリオとしては気候変動に関する政府間パネル(IPCC)のRCP 2.6、移行リスクに関する2℃シナリオとしては、国際エネルギー機関(IEA)の「World Energy Outlook」の450ppmがよく知られているが、これらのシナリオ下で自社のビジネスがどれだけ耐性を有しているかを示すことが求められる(同時公表のシナリオ分析に関する技術的補足書に詳述)。ただし、こうした手法に基づく開示は世界中でも実施例が限られており、その方法論は発展途上にあるため、今後の国際的な進展を注視していくことが肝要である。

TCFD提言を受けた今後の展開

TCFD提言が公表された後も、TCFD自体は少なくとも2018年9月までは活動を続け、採用状況のモニタリングおよびアウトリーチとエンゲージメントに注力していくこととされている。シナリオ分析など、今後の議論に委ねられている要素もあり、提言内容が志向するレベルの開示が実現されるには、時間をかけ、実践を通じた進化を遂げる必要があることも認識されている。ESG投資同様、気候関連開示においても欧州(EU)が先行することは必至と見られるが、有力投資家も注目する本提言の公表により、国際的に不可逆的となった気候関連開示の流れを受け、わが国の企業や投資家が早期にキャッチアップし、むしろ省エネ技術に優れた強みが海外の投資家に訴求する有益なツールとして本邦企業に積極的に活用されることを切に願っている。