特集/脱炭素社会を実現するために今、求められるカーボンプライシング日本におけるカーボンプライシングのあり方への提言

2018年09月18日グローバルネット2018年9月号

京都大学大学院経済学研究科 教授

諸富 徹(もろとみ とおる)

カーボンプライシングとは何か

温室効果ガス排出削減の手段として、「カーボンプライシング」が注目されている。環境省では、有識者から成る「カーボンプライシングのあり方に関する検討会」の取りまとめが2018年3月に公表され、7月末に中央環境審議会地球環境部会に利害関係者も交えた「カーボンプライシングの活用に関する小委員会」が新たに設けられ、第1回会合が開催された。

カーボンプライシングの導入は、1990年代初頭の北欧諸国が嚆矢となった。その後、世界的に導入の試みは拡大し、今後も、時間の経過とともにその導入国/地域は増大すると見込まれる。中国や韓国は、排出量取引制度を導入済みだ。

日本は、2012年に温暖化対策税(炭素税)を導入したが、排出量取引制度はまだ導入されていない。しかも、日本の炭素税率は二酸化炭素(CO2)トン当たり289円と、5,670円のフランスや1万5,130円のスウェーデンなどと比較して桁違いに低い。しかも、各国とも時間の経過とともに炭素税率を引き上げており、日本の税率水準との格差は広がるばかりである。

日本ではカーボンプライシングに対し、産業界に根強い反対論がある。政府部内でも環境省が積極的なのに対して、経産省は否定こそしないものの、消極的である。こうした考え方の相違が生じるのは、温暖化対策(あるいはカーボンプライシングの導入)が、日本の産業競争力に悪影響を与え、ひいては日本経済に打撃を与えるとの懸念があるからだ。

カーボンプライシングの社会経済的インパクト

こうしたカーボンプライシング批判は、過去30年間のカーボンプライシングの経験から得られたデータに照らしてみれば、真実ではないことが判明している。

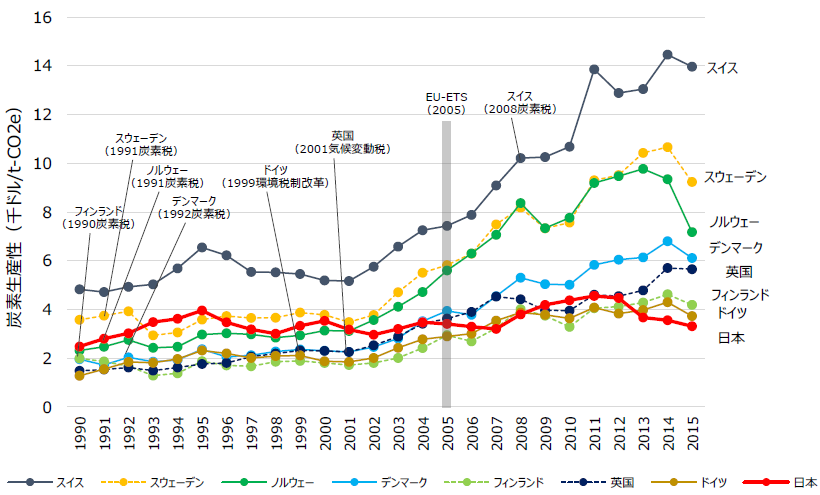

この点を下図で確認しよう。図の縦軸の「炭素生産性」は、「同量のCO2排出で、どれだけのGDPを生み出せたか」を測る指標だ。もちろん、この値は高い方が望ましい。1995年段階では、日本は4,000ドル/tCO2で、先進主要国でスイスを除いてトップだった。しかしそれ以降、日本は横ばいから悪化へ向かったのに対し、欧州諸国は炭素生産性を継続的に引き上げ、日本は2000年以降、これらの国々の後塵を拝するようになった。とくにスウェーデンは、2014年時点で1万ドル/tCO2を超え、日本の約3倍の生産性となっている。

主要国における炭素生産性の推移(当該年為替名目GDPベース)

出典: 環境省「カーボンプライシングのあり方に関する検討会」とりまとめ「参考資料集」スライド

176 枚目

このように1990年代以降、炭素生産性で測った日本の国際的地位の低下が生じたのは、日本経済が付加価値を増やせなかったか、あるいは温室効果ガスの排出削減に失敗したか、そのいずれか(あるいは両方)が原因である。

対して日本は、経済成長率でみても、温室効果排出削減率でみても、明らかに低迷している。日本以外の主要国が、経済成長と温室効果ガス排出の「切り離し」(デカップリング)に成功し、「脱炭素経済」へと着実に歩みを進めているのに対し、日本はいまだ旧態依然とした経済構造から抜け出せないでいる点に、筆者は危機感を覚える。

産業政策上の政策手段としての「カーボンプライシング」

スウェーデンをはじめ、経済成長とCO2排出のデカップリングを達成した国々は、20世紀の産業構造と技術の延長線上にではなく、大胆に産業構造を転換したことで初めて、「グリーン成長」を可能にしたといえる。企業レベルでも事業構造を大胆に見直すことで、時間をかけてより付加価値が高く、よりCO2排出の少ない、つまり「高付加価値かつ脱炭素」という、両者が重なり合う事業領域へと進出することで、結果的に高収益を実現している欧州企業が多い。

そのような産業構造転換を促すカギとなるのが実は、カーボンプライシングで、デカップリングに成功した国々に共通しているのが、カーボンプライシングを導入した点である。これはあくまでも仮説だが、カーボンプライシングの導入が炭素集約的な産業構造からの脱却を促し、結果としてそれが産業の高付加価値化を促進することで、これらの国々の経済成長を高めた可能性が考えられる。つまりそれは、「環境政策の手段」を超えて「産業政策上の手段」や「経済成長促進政策」として機能した可能性がある。これは、カーボンプライシングが産業の国際競争力を阻害し、経済成長に負の影響を与えると考えてきた従来の観念を覆すものである。もっとも、その妥当性は実証研究によって確かめられる必要がある。

カーボンプライシングの在り方

では具体的に、日本でどのようなカーボンプライシングを導入するのが望ましいのだろうか。

わが国にすでに導入されている温暖対策税を活用しない手はない。だが、税率が極めて低いので、現在の石油石炭税上乗せの炭素比例税の形を継承しつつ、その税率を環境政策上の効果を十分に発揮し得る水準まで段階的に引き上げることが重要だ。税率が高まるにつれ、それがもたらす経済/産業への影響も大きくなるため、それに対する配慮が必要になる。

第1に、環境税収を社会保険料引き下げや家計への還付などで相殺する「環境税制改革」を実施し、税収中立的な設計とすることで、副作用を抑えながら環境税率を引き上げる方法を検討しなければならない。第2に、それでもなお残る、炭素集約型産業の税負担を軽減するには、次の二つが考えられる。一つの方法として、温室効果ガス大量排出者に対して排出量取引制度を導入し、費用効率的に総量規制を行う仕組みを整えた上で、排出量取引制度の参加企業に対しては、環境税を免除するというやり方があり得る。これは、欧州排出量取引制度(EU-ETS)を持つ欧州諸国のほぼすべてが導入している方法である。

もう一つの方法は、国境調整である。ちょうど消費税のように、温室効果ガス大量排出企業が製品・サービスを輸出する場合、国境で温暖化対策税負担分を当該企業に還付するのだ。日本でも2019年10月の消費税率10%への引き上げに伴って、インボイス制度の導入が予定されている。温暖化対策税にも、このインボイス制度を適用すれば、還付されるべき炭素税額の計算が容易になる。

いずれの方法を採るにせよ、産業の国際競争力を損なわずにカーボンプライシングを導入できることは、すでに立証済みである。むしろ、カーボンプライシングを避け続けることで、わが国の産業を脱炭素型で、より付加価値の高い構造に切り替えるチャンスを失い、脱炭素経済をめぐってこれから激しくなる国際的な競争に、日本が敗れることこそ警戒しなければならない。カーボンプライシング導入論議の前進を期待する。