特集/脱炭素社会を実現するために今、求められるカーボンプライシング海外の事例に学ぶ、脱炭素社会へのトランジションを促す日本のカーボンプライシングの在り方

2018年09月18日グローバルネット2018年9月号

みずほ情報総研(株)環境エネルギー第1部

内藤 彩(ないとう あや)

2015年に策定されたパリ協定の下、今世紀中には二酸化炭素(CO2)を排出しない社会に移行する「脱炭素トランジション」が各国に求められており、その達成に向けた施策として世界中で導入が進んでいるのが「カーボンプライシング」である。カーボンプライシングとは、CO2排出1t当たりに価格を付け、排出行為に対し費用負担を求める制度であり、代表的な施策は炭素税や排出量取引制度である※1。カーボンプライシングには、CO2排出が社会にもたらす負の影響に照らし、費用効率的な排出削減が可能という利点がある一方で、CO2多排出産業への影響が大きいという問題もある。諸外国は、自国産業に対し配慮措置を取りつつ、カーボンプライシングの利点を最大限活用し、CO2を排出しない社会に移行する脱炭素トランジションを進めている。

本稿では、海外の事例に学び、円滑な脱炭素トランジションを促すわが国のカーボンプライシングの在り方への示唆を得たい。

カーボンプライシングをめぐる世界の先進事例

(1)スウェーデン

スウェーデンは1991年に炭素税を導入し、2018年の税率は1,130SEK/tCO2(約1万5,000円、ガソリン1L当たり約36円)と世界で最も高い。加えて、欧州レベルの排出量取引制度であるEUETSに参加しているほか、CO2排出量1t当たりの課税ではないが、エネルギー税も導入されている。

1990年代には、税率は現在の5分の1程度であり、産業部門に対しては軽減税率を適用していた。2000年代から他国でカーボンプライシングの導入が拡大するにつれ、標準税率を大きく引き上げるとともに、産業用の軽減税率の軽減幅を縮小し、2018年1月には軽減税率を撤廃した。一方で、EU-ETS対象産業は炭素税が免税となり、エネルギー税も70%減税となっている。このように、スウェーデンは複数の減免措置により産業への影響を軽減しつつ、時代の流れに応じて排出削減のインセンティブを強化することで、脱炭素トランジションを進めてきた。

(2)フランス

フランスは2014年に炭素税を導入し、2018年の税率は44.6EUR/tCO2(約5,700円、ガソリン1L当たり約13円)である。加えて、スウェーデン同様EUETSに参加している。

炭素税の導入による家計の圧迫が問題となったため、炭素税導入初年は、家庭で消費される燃料(灯油、ガソリンなど)について既存のエネルギー税の税率を引き下げた上で炭素税を上乗せすることで、実質的な負担増をなくし、次年度から炭素税を段階的に引き上げる仕組みとした。こうすることで、税負担の急増を抑えつつ、CO2排出量に応じた課税に移行することができた。また、将来に向けても2030年の税率(100EUR/tCO2)をすでに発表しており、企業や消費者に順応する期間を与えている。さらに、税収を、企業の競争力・雇用促進のための所得税・法人税控除や交通のグリーン化の資金補填、エネルギー移行のための特別会計への支出などに活用することで、円滑な脱炭素トランジションをサポートしている。

上記2ヵ国に共通して、CO2多排出産業はEU-ETSの対象となり、炭素税は免税となる。EUETSのような排出量取引制度の場合、政府による排出枠の割当方法が削減のインセンティブに影響を与えるが、EU-ETSでは、鉄鋼業などの国際競争にさらされる産業に対しては排出枠が無償で割り当てられており、実質的な負担は少ない。しかし、無償で付与される排出枠※2の量は今後減少する見込みであり、排出削減のインセンティブが強化されていく予定である。

世界の脱炭素トランジション

世界では、上記以外にも数多くのカーボンプライシングが導入されている。米国でも州レベルで取り組みが進んでおり、中でもカリフォルニア州は、2013年に温室効果ガスを対象とした排出量取引制度を導入、2020~2030年までの制度延長についてもすでに決定しており、今後さらに取り組みが強化され、脱炭素トランジションが加速していく見込みである。

加えて、とくに近年は、世界銀行の市場メカニズム導入準備基金(PMR)の支援の下、アジアや中南米での導入が加速している。中国では2013年から2省5都市でのパイロット版排出量取引制度が順次導入され、2017年12月には全国レベルの制度が導入された。シンガポールでも、2019年に炭素税の導入が決定しているほか、メキシコでもすでに炭素税が導入され、試行的な排出量取引制度の実施も計画されている。データや政策的知見が少ない途上国や新興国においても、PMRのサポートの下、実効的な制度が導入され、脱炭素トランジションの進行が世界中のトレンドとなっていくだろう。

日本におけるカーボンプライシングの在り方

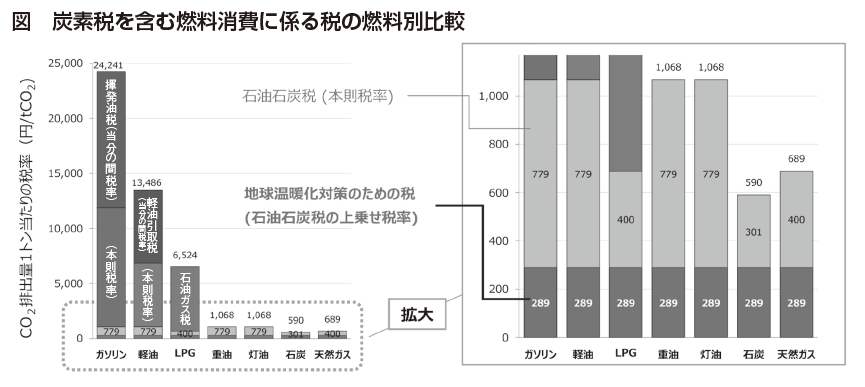

日本では、国レベルの排出量取引制度は導入されていないが、全化石燃料に課税する石油石炭税(CO2排出量当たりの課税でないエネルギー税)に上乗せする形で「地球温暖化対策のための税」(いわゆる炭素税)が導入されている。しかし、税率は289円/tCO2(ガソリン1L当たり0.76円)であり、脱炭素トランジションを促す力強いインセンティブが働いているとはいえない。一方で、鉄鋼業などのCO2多排出産業が多く存在する日本では、いきなり高額の負担を求める措置を講じると、企業の収益性や国際競争力の低下につながる可能性が高い。

炭素税を含む燃料消費に係る税をCO2排出1t当たりに換算し燃料別に比較してみると(下図)、石炭の590円~ガソリンの2万4,241円/tCO2と大きな差があり、石油石炭税の本則税率のみで見ても(拡大図の灰色部分)2倍以上の差があることがわかる。そこで第一段階として、石油石炭税の本則部分をCO2排出量に応じた課税に変更し、石油系燃料の水準にそろえることが、一つの選択肢となり得る。その後第二段階として、スウェーデンやフランスのように、他国の情勢に鑑みつつ税率を徐々に引き上げ、長期の見通しを示しながら、脱炭素化に向けたインセンティブを与えることが重要である。

その際に、CO2多排出産業は影響が大きいことが予想され、当面は、競争国の状況などを勘案して一定の減免措置の適用を行うことが現実的であるが、欧州の例に見られたように、排出量取引制度を組み合わせ、産業部門全体に対して一定の排出削減インセンティブを付与していくことも一案である。

その際に、CO2多排出産業は影響が大きいことが予想され、当面は、競争国の状況などを勘案して一定の減免措置の適用を行うことが現実的であるが、欧州の例に見られたように、排出量取引制度を組み合わせ、産業部門全体に対して一定の排出削減インセンティブを付与していくことも一案である。

今年度、環境省中央環境審議会において「カーボンプライシングの活用に関する小委員会」が開催されており、日本におけるカーボンプライシングの在り方の検討が行われている。CO2多排出産業への影響を緩和しつつ、人々や企業の活動をカーボンプライシングの機能によって導くことで、日本において円滑な脱炭素トランジションが進んでいくことを期待する。

※1

CO2排出1t当たりの価格付けではないが、相対的に燃料の価格を引き上げるという意味でエネルギー課税などを広く含める場合もある(暗示的カーボンプライシングと呼ばれる)。

※2

排出量取引制度の対象となる企業は、自身の排出量に相当する排出枠を保有していなければならない。排出枠の入手方法には、政府による配布(割当)や、他の企業からの購入などがある。