ホットレポート中国、再エネ電力の消費を義務化へ

2019年09月17日グローバルネット2019年9月号

千葉大学 人文公共学府 博士後期課程

張 暁芳(ちょう ぎょうほう)

中国のエネルギー構造の特徴は、石炭の使用率が高いことである。とくに電力分野では、石炭火力発電が基幹電源と位置付けられ、エネルギー自給率の主力として導入が推し進められてきた。一方、経済発展とともに電力需要が急速に増加し、深刻な大気汚染が引き起こされた。近年、中国政府は国内での大気汚染の改善と国際的な気候変動問題における役割を果たすため、電力部門における政策を大きく変えつつある。2019年5月に全国の電力供給企業(自社発電を含む)を対象に省別での(チベットを除く)、再生可能エネルギー(再エネ)電力の最低消費率の設定とともに再エネ電力消費の義務化制度を導入することが発表された。気候変動対策分野において、二酸化炭素(CO2)排出量が世界一である中国のエネルギー政策の動きは、中国国内のみならず国際社会においても重要な意味を持つ。本稿では、この政策転換の背景を分析し、本制度の実施による効果や今後の課題を検討する。

●再エネ電力の消費義務化を導入する背景

国際再生可能エネルギー機関(IRENA)によると、2018年の中国での再エネ発電設備の容量は世界全体の約30%に当たる695GWに達した(世界全体2,356GW)。その背景には中国政府による再エネ電力への支援政策が欠かせないが、再エネ電力の急速な発展とともに、再エネ電力の消費が十分でないという課題に直面している。

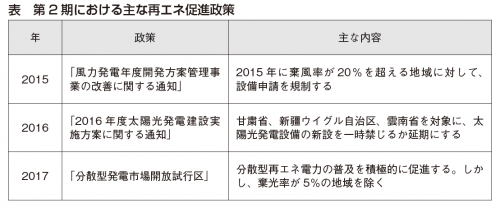

中国における再エネ電力分野の政策は、2006年に「中華人民共和国再生可能エネルギー法」の成立から現在まで主に以下の2期に分けることができる。第1期は、再エネ発電の供給を重視する時期(2006~2011年)で、日照時間、風量などの自然資源条件が良好な東北、華北、西北部を中心に、大規模な集中型太陽光や風力発電所の建設が進められた。自然資源条件が良好な地域から長距離送電網を通じて、電力需要量が高い地域へ送電することが期待されたが、変動しやすい再エネ電力に対応できる送電インフラ整備の建設が再エネ発電設備の増加に追い付かなかったことなどから、再エネ発電設備の稼働が制限される事態が起きた。中国国内では、この稼働制限現象を「棄風・棄光・棄水」(棄電)問題と呼んでいる。

第2期は、再エネ電力の需要を重視する時期(2012年 現在)で、棄電問題の解決と再エネ電力の健全な発展という二つの課題に向け、分散型再エネ発電を普及させるとともに、一部の棄電地域を対象に再エネ設備の新設を規制する政策が進められた(表)。

しかし、需要を重視する再エネ電力の政策に転換したにもかかわらず、棄電問題は依然として存在する。国家発展改革委員会によると2018年の1年間に棄電された再エネ電力は1,000億kWhで、北京市の2017年の電力使用量に相当する。棄電問題が解消されない理由は、再エネ電力の発展と石炭産業の間の利益対立の発生にある。再エネ電力の導入により石炭火力発電量が圧縮されるため、石炭火力発電所を持つ電力供給企業は積極的に再エネ電力を導入しようとしない。また、石炭産業で経済を支える地域では、再エネ電力の導入は経済発展の脅威となるため、再エネ電力の普及は難航している。このように中国では再エネ電力の導入を意識的に回避している部門がある。

しかし、需要を重視する再エネ電力の政策に転換したにもかかわらず、棄電問題は依然として存在する。国家発展改革委員会によると2018年の1年間に棄電された再エネ電力は1,000億kWhで、北京市の2017年の電力使用量に相当する。棄電問題が解消されない理由は、再エネ電力の発展と石炭産業の間の利益対立の発生にある。再エネ電力の導入により石炭火力発電量が圧縮されるため、石炭火力発電所を持つ電力供給企業は積極的に再エネ電力を導入しようとしない。また、石炭産業で経済を支える地域では、再エネ電力の導入は経済発展の脅威となるため、再エネ電力の普及は難航している。このように中国では再エネ電力の導入を意識的に回避している部門がある。

棄電問題が長期続くと、再エネ電力生産者の収益が圧迫され、再エネ電力の普及を妨げかねない。また、国内の大気汚染問題の改善と国際的な気候変動問題における中国の役割を果たすには、エネルギー構造の転換が望ましい。このため、中国政府は再エネ電力の消費義務付けを打ち出したのである。

●再エネ電力の消費義務化制度の概要

2019年5月10日に「健全な再生可能エネルギー電力消費保障メカニズムの構築に関する通知」(以下、「通知」)が国家発展改革委員会、国家エネルギー局の2部門により発表された。「通知」によると、今回再エネ電力の消費義務が課された対象は、電力供給企業である(農業用電力、熱供給する電力を除く)。

消費義務率については、中央政府に属する国務院エネルギー主管部門が各種意見を聴取した上で決定し、毎年3月までに各省に通知する。各省において、「水力発電を含む」「水力発電を含まない」「最低」「激励」という四つの消費義務率が同時に提示される。これは水力発電以外の再エネ電力の普及を促進させるためと考えられる。また、最低消費率の超過分は、他省への販売が可能で、価格は自主的に設定するか取引先との相談で決める。排出権取引制度と似たようなインセンティブを各省に与える点は本政策の特徴である。

最低消費率が達成できなかった場合には、超過達成した省から調達する方法とグリーン証書(再エネ電力より発電された電力の環境付加価値を取引可能とする制度)を購入する方法を活用できる。対象企業が義務履行期限までに達成できなかった場合には、信用ブラックリストに登録され、罰せられるとする。しかし、ブラックリストに登録された場合のリスクや、処罰の内容については今回の通知では明示されていない。

政策の本格的な運用に向けて、第一段階では各省政府は試行版(2018~2020年)の消費義務率に基づき、18年の電力消費実績と比較し、提示された19年の消費義務率を達成できるように試行し、第二段階では、20年1月1日から本格的な実施を開始する。試行版での20年の消費義務率は国内の再エネ発展の進行状況に応じて変更される可能性があり、20年3月までに、正式な20年の消費義務率が公表される予定である。本政策の有効期限は5年間である。

●今後の展望と課題

最後に、本政策の今後の見通しと課題を整理する。まず、実施による効果については、以下の3点を挙げることができる。第一に、前述のように再エネ電力の導入を意識的に回避している部門があるが、本政策の導入によって中央政府からの監察が厳しくなるため、棄電問題の解決が期待できる。第二に、火力発電が中国の電力供給に占める割合は71%(2017年)と高いため、再エネ電力の発展余地がある。中国政府は本政策を通じて「積極的に再エネの普及を促進する」という姿勢を市場に示したため、再エネ電力への注目度が高まり、技術進歩も期待できる。第三に、中国の再エネ電力の消費率が向上すれば、温室効果ガスの排出量の削減が期待できる。

本格的な実施に向けた課題としては、以下の3点を挙げることができる。第一に、水力発電を含まない再エネ電力最低消費率の達成である。北京融和晟源售電(売電)有限公司の業務経理、趙暁東氏は、今回の消費義務率について「水力発電を除くと少なくても17の省(全34の省、自治区)が達成困難となる」と指摘した。第二に、再エネ電力価格の安定化である。2019年1月に中国政府は風力・太陽光発電に対して、中央政府による補助金をゼロとする方針を打ち出したが、「脱補助金化」によって再エネ電力の価格が上がれば、最低消費率の達成は一層難しくなるだろう。第三に、産炭地域における産業構造の転換である。エネルギー構造の転換が加速している中で、産炭地域の経済は大きなダメージを受ける可能性がある。経済安定の視点から考えると、産炭地域については行政側の合理的な産業転換政策が求められよう。

世界最大の再エネ電力設備容量を有する中国における、再エネ電力消費の義務化による効果や動向などについて、今後も注目する必要がある。